Como aumentar o score de crédito? 7 dicas comprovadas [em 2022]

Hoje no Brasil existem quatro birôs de pagamento: SERASA, SPC, Boa Vista e Quod. Os birôs são empresas que reúnem uma série de informações sobre o histórico financeiro das pessoas.

Eles são consultados por diversas instituições na hora de conceder mais limite, financiamento, um empréstimo ou um novo cartão de crédito.

Quem tem um score melhor, baseado nos dados dos birôs, consegue mais limite e melhores cartões. Mas como conseguir aumentar o seu score?

Nesse post você confere 7 dicas comprovadas para conseguir aumentar o seu score e mais algumas dicas extras para conseguir um cartão de crédito melhor!

Birôs de crédito

Os birôs de crédito são chamados de empresas de proteção ao crédito.

Funcionam como uma base de dados que reúnem informações de empresas públicas e privadas para ter informações mais completas sobre o histórico do consumidor.

Eles são responsáveis pela inclusão automática das pessoas no cadastro positivo – um histórico do comportamento do consumidor cujos dados identificam “bons pagadores”.

Para avaliar a saúde financeira de cada pessoa, essas empresas dão uma nota que é chamada de score de crédito.

Score de crédito: O que é?

O score é um indicador do perfil financeiro de cada cliente. Ao contrário do que muitas pessoas pensam, ele não tem relação direta com a renda da pessoa, mas sim com a forma como ela administra sua renda e suas despesas.

Esse índice é representado por um número que varia de 0 a 1.000 e revela a capacidade de pagamento de determinada pessoa, ou seja, a probabilidade de atrasar ou não o pagamento de uma conta.

Dessa forma, as empresas consultam os birôs de crédito, para saber o score da pessoa e decidir se concede ou não mais limite, um empréstimo, um financiamento ou o cartão de crédito que ela está pedindo.

Score de crédito: Como funciona?

Quanto mais próximo de 1.000, maior é a chance de a pessoa ter a sua solicitação aprovada, ou seja, melhor é o seu perfil financeiro.

E quanto menor a pontuação, maior a probabilidade de a pessoa não pagar a dívida e, portanto, tem mais chances de a solicitação de crédito ser negada.

No entanto, não subentenda que o score é a única forma de análise pelas empresas.

Cada empresa tem seus próprios critérios na hora de avaliar a situação financeira de um indivíduo.

Quando a pessoa faz uma compra e não paga, ela tem o seu nome apontado/negativado por essas empresas e é o que comumente chamamos no Brasil de “nome sujo”. Essa negativação afeta diretamente na redução do score.

De acordo com o Serasa, mais de 61 milhões de brasileiros estão nessa lista de negativados, ou seja, quase 30% da população.

Uma em cada 3 pessoas. É um número assustador!

Muitas pessoas acreditam que depois de 5 anos a dívida deixa de existir, o que é não é verdade.

O que ocorre é que a dívida caduca com 5 anos, ou seja, o nome da pessoa é excluído dos relatórios dos birôs.

No entanto, o fato de a dívida ter caducado não significa que ela deixou de existir, a empresa onde a dívida foi feita ainda poderá cobrá-la.

Além disso, até mesmo essas dívidas caducadas podem ser acessadas pelos bancos. Eles possuem sua própria lista com dados fornecidos pelo Banco Central.

Com quantos pontos um score é considerado bom?

A solução mais popular do mercado para analisar a pontuação de crédito ou scores dos consumidores é o Serasa Score, que utiliza as seguintes faixas de classificação:

• de 0 a 300 pontos: ruim;

• de 301 a 500 pontos: regular;

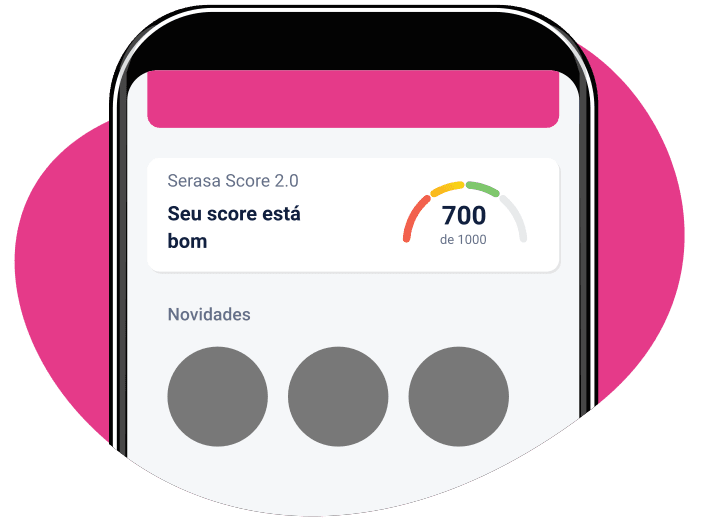

• de 501 a 700 pontos: bom;

• de 701 a 1.000 pontos: muito bom.

Sendo assim, de acordo com a classificação do Serasa Score, quando você alcança mais de 500 pontos, já pode considerar que tem um score positivo. Porém, o ideal é ter uma pontuação acima de 700.

Como descobrir o meu score?

A consulta do seu score de crédito é muito fácil e pode ser realizada de forma 100% gratuita e online.

Para verificar a pontuação, basta seguir esses passos:

1 – Baixe grátis o app da Serasa, disponível no Google Play e Apple Store;

2 – Cadastre uma senha e faça login;

3 – Pronto! Na área logada, confira seu Serasa Score e o histórico da sua pontuação.

Como aumentar o seu score?

Mas afinal, o que pode ser feito para aumentar o seu score?

Como dito anteriormente, o Serasa disponibiliza um aplicativo para as pessoas consultarem o seu próprio score. Além disso, no app são listadas algumas dicas para aumentar essa pontuação de crédito, dentre elas podemos citar:

1 – Limpe o seu nome

Caso seu nome esteja negativado, é necessário que você tente resolver essa pendência. Você pode entrar em contato com a instituição da qual a dívida foi feita e tentar negociá-la;

2 – Pague suas contas em dia

Pagar sempre os cartões de crédito no valor total e antes da data de vencimento também ajuda;

3 – Busque crédito com moderação

Procurar crédito somente quando realmente for necessário, pois as consultas aos birôs podem indicar um risco de endividamento futuro;

4 – Não se endivide

Isso significa que você precisa ter um controle financeiro para comprar somente o que for conseguir pagar.

Nesse caso, dívidas parceladas podem se tornar uma bola de neve se você não souber controlar;

5 – Tenha ativos apenas os cartões de crédito que utiliza

A quantidade de cartões que você possui pode significar que você já possui crédito e por isso seria prudente não disponibilizar mais para você;

6 – Utilize o Cadastro Positivo

O Cadastro Positivo registra não só as dívidas, mas também as contas pagas, formando um histórico muito mais rico.

Ele reúne informações de como têm sido pagos empréstimos, financiamentos e crediários, por exemplo. Além disso, registra também o pagamento de contas de consumo, como água, luz, internet, telefone, gás etc.

7 – Feche acordos com o Score Turbo

Outra ferramenta interessante é o Score Turbo. Como o próprio nome diz, ele ajuda de forma mais rápida a aumentar o score de crédito, em forma de incentivo ao pagamento de dívidas em aberto.

Funciona assim: caso você possua uma dívida, acesse o Serasa Limpa Nome e receba uma recompensa para manter o seu Cadastro Positivo. Ao fechar um acordo turbinado e realizar o pagamento da dívida, seu score pode subir até 25 pontos.

Dicas para conseguir um novo cartão ou aumentar o seu limite

Agora se seu objetivo é conseguir um novo cartão de crédito ou mais limite no seu cartão atual, vamos deixar algumas dicas adicionais para você!

Além de todas as dicas anteriores, você deve aumentar o seu relacionamento bancário.

Isso significa que utilizar os serviços do banco, fazer investimentos e se possível a portabilidade de salário vai contar positivamente para manter uma boa imagem perante a instituição.

Também é interessante que você solicite o aumento de limite a cada 3 meses, se esse for o seu intuito. Parece simples, mas algumas instituições não deixam essa função ativa de forma automática e só avaliam o aumento de limite caso você abra uma solicitação.

Outra dica é usar o seu cartão de crédito! Parece contraintuitivo com o que falamos anteriormente, porém utilizar o seu limite de crédito disponibilizado vai fazer com que ele aumente gradualmente.

É claro que você deve utilizá-lo com sabedoria, gastando apenas aquilo que você conseguirá de fato pagar. Pague sempre a fatura do cartão de crédito em seu valor total e dentro da data de vencimento.

Para te ajudar nisso, existem os aplicativos de pagamento onde você pode concentrar todas as suas despesas no seu cartão de crédito como água, luz, telefone, financiamento do carro, aluguel ou quase tudo.

Agora se você já paga tudo com o cartão de crédito e não utiliza todo o seu limite, você ainda pode se beneficiar do mercado de pontos e milhas, onde além de alavancar os seus gastos no cartão, pode ainda ganhar uma renda extra.

Mas como eu falei antes, cuidado com os parcelamentos que podem se tornar uma bola de neve.

Para finalizar, o open banking – ou banco aberto – é um conjunto de regras e tecnologias para o compartilhamento de dados entre instituições financeiras.

Parece similar ao que você está vendo nesse artigo? Sim, o open banking vai ter um propósito parecido com o do score de crédito! Falamos mais sobre ele nesse vídeo do meu canal.

Tem como pagar para aumentar o score?

Não existe um truque mágico para aumentar o score, infelizmente. Depois de seguir as dicas que citamos acima, você precisa esperar que as agências de proteção de crédito analisem o seu comportamento e façam a atualização do seu score.

É muito comum que os consumidores que buscam uma forma de aumentar o score tenham certa urgência para melhorar a pontuação, mas é importante deixar claro que não existe uma solução rápida para isso.

Dessa forma, é fundamental que você mantenha a sua saúde financeira sempre em dia, pois nunca se sabe quando irá precisar buscar crédito no mercado.

Além disso, é muito importante que você desconfie de empresas ou pessoas que prometem aumentar o seu score milagrosamente, de uma hora para outra.

Todo o processo consiste em uma regularização do que está pendente e manutenção da sua reputação com as instituições credoras, e não há outro meio de intervir que não seja seguir a conduta indicada.

Quais as vantagens de ter um score positivo?

• Melhores taxas e condições de pagamento

Se você tem um score positivo, as instituições financeiras entendem que você é um bom pagador e que, portanto, o risco de inadimplência e atrasos é baixo.

Portanto, eles podem oferecer taxas menores e melhores condições de pagamento, pois é de interesse dessas instituições manter relação com consumidores que honram seus compromissos.

• Mais possibilidades de negociar dívidas

Caso você precise negociar alguma dívida, essa tarefa fica mais fácil se você tiver um score positivo, pois isso indica para o mercado que você é uma pessoa que trata suas finanças com responsabilidade.

Sendo assim, a negociação é uma oportunidade para você continuar cumprindo com suas obrigações regularmente.

• Menos burocracia na hora de contratar crédito

Ter um score positivo também é um grande facilitador se você estiver buscando um empréstimo, financiamento, abrir um crediário ou qualquer outra atividade que envolva crédito, uma vez que as instituições financeiras entendem que o risco de inadimplência é baixo.

Por outro lado, quando uma pessoa possui score baixo, as instituições financeiras entendem que o risco é maior. Logo, é preciso solicitar comprovações adicionais que ofereçam garantias mínimas de que a dívida será paga.

Nesses casos, costuma-se solicitar uma lista mais extensa de documentos, garantias e até mesmo fiador ou avalista, em alguns casos. O que pode significar em uma grande dor de cabeça e levá-lo até mesmo a desistir da busca por crédito.

• Maiores chances de aprovação de cartão de crédito

Por fim, suas chances de aprovação de pedidos de cartão de crédito, empréstimos e financiamentos aumentam consideravelmente com o score positivo.

A lógica é a mesma: as instituições têm interesse em criar um relacionamento com consumidores que possuem reputação de bons pagadores, pois os riscos de inadimplência e atrasos são baixos.

Além de ter acesso a cartões com mais facilidade, você também tem chances de obter limites de crédito maiores e upgrade de cartões.

Todavia, isso também vai depender de outros fatores, como comprovação de renda e estabilidade profissional. Ainda assim, ter um score positivo já é um grande passo!

Anotou todas as dicas? Como você pode perceber, o score de crédito é um grande aliado na sua jornada como milheiro.

Comece agora mesmo a seguir essas recomendações para conseguir melhores cartões de crédito, mais limite, mais pontos, milhas e todos os benefícios que os cartões de crédito te oferecem!

Ana Carolina Mota

Especialista em cartões de crédito, milhas aéreas e viagens.

Veja também: Monis: A Salvação dos Aplicativos de Pagamento?

Compartilhe com os seus amigos:

Deixe seu comentário:

")

")

")

Smiles

1.000 milhas bônus ao entrar para o Clube Smiles! Clique e use o cupom: 1-82011922837